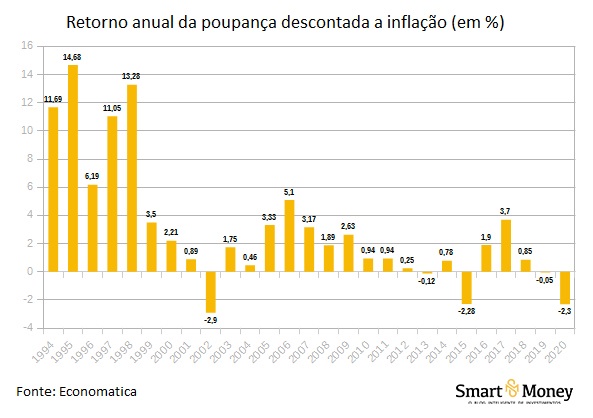

Muita gente aplicou aquele dinheirinho extra, que não estava sobrando, mas que não iria afetar sobremaneira o orçamento mensal, na caderneta de poupança. Porém a expectativa quanto aos lucros, não foi a esperada. Ao contrário! Quem investiu dinheiro na poupança, verá no final das contas, que houve uma perda de 2,3%, na prática, em 2020. O cálculo para o fechamento da conta analisa ainda o desconto da inflação do período sobre o rendimento.

O rendimento da caderneta no ano passado foi de 2,11%. A inflação foi de 4,52%, ou seja, mais que o dobro do que a poupança rendeu para o seu investidor, que por sua vez amargou uma conta negativa no acerto final. Economistas apontam que o que se comprava com o dinheiro quando ele foi aplicado, hoje não se compra mais, pois os preços, em razão da inflação, são superiores ao dinheiro existente hoje na conta.

Como exemplo temos uma conta onde se aplicou R$ 10 mil no início de 2020. Ao final, em dezembro, o investidor conseguiu fazer “render” ao seu investimento a quantia de R$ 211. O raciocínio é simples e lógico: o que se comprava com R$ 10 mil há um ano, agora custa R$ 10.452,00. Então, conforme os economistas, na prática, se perdeu R$ 241,00 em poder de compra ao longo do período de 12 meses.

Analisados todos os períodos de rendimentos da poupança, os especialistas em poupança chegaram à conclusão de que esta é a maior perda real do investimento em 18 anos. Em 2002, quando o Brasil registrou uma inflação que passou de 10%, a caderneta sofreu um índice negativo que chegou praticamente na casa dos 3%. Em termos reais, nos anos de 2015 e 2016,com a inflação oscilando entre 7% e 11%, a poupança também registrou picos negativos.

Nos dias de hoje, verifica-se que o aumento contínuo e generalizado dos preços está bem aquém do que nos anos usados como referência. Mas se a inflação está mais baixa, percebe-se também que os juros acompanham essa direção. Por exemplo, a Selic, é a taxa básica de juros da economia e definida pelo Banco Central, está hoje em 2% ao ano, índice histórico.

Saiba mais

Quer sair da poupança? A Smart Money te ajuda

Aponta-se que a poupança, pela regra atual, paga sempre 70% da Selic, algo em torno de 1,4% em 12 meses. E este será o rendimento da poupança se o índice permanecer em 2% por um ano inteiro. Se calcularmos os rendimentos da poupança em cima deste sistema, em 30 dias estará remunerando 0,12%.

Enquanto permanece abaixo de 8,5% a regra para o cálculo da poupança não muda. Quando ela passa, aí sim temos uma diferença, pois a caderneta passa a render 0,5% fixos por mês, acrescidos da Taxa Referencial (TR), uma taxa de juros de referência do sistema financeiro e que está zerada hoje. Observa-se que precisamente neste caso, é um rendimento máximo de 6,2% em 12 meses, mais a TR.

Com o comprometimento da poupança em termos de rendimentos, os economistas recomendam que os investidores encontrem outras aplicações que tenham rendimentos plausíveis. Apontam ainda que até dentro da renda fixa – modalidade de investimento mais procurada pelos investidores que procuram rendimentos mais estáveis – se encontram remunerações maiores, como títulos públicos e privados com prazos maiores.

Mas deve-se ter cuidado para não cortar de vez a caderneta de poupança, pois ela ainda representa uma das principais opções para se guardar o dinheiro destinado a imprevistos, podendo ser resgatado a qualquer hora.

O difícil mesmo é deixar de lado alternativas tradicionais, que garantam o resgate em qualquer tempo, sem prazos e datas definidas como a poupança, o Tesouro Selic ou fundos DI (tipo de aplicação que pode ser encontrado em diversas plataformas de investimentos, sejam bancos ou corretoras independentes). Mas todos eles possuem algo em comum, ou seja, rendem pouco e estão na retaguarda da inflação há alguns meses.

Quer investir no mercado de ações mas não sabe por onde começar?

Preencha o formulário abaixo que um assessor da GX Investimentos irá ajudar em sua jornada a liberdade financeira