Ativos denominados de Renda Fixa são produtos financeiros os quais temos conhecimento sobre a sua rentabilidade esperada, para um determinado prazo, já no momento que compramos este papel. Os ativos de renda fixa podem ser prefixados ou pós-fixados. Os ativos pós-fixados acompanham um indexador – a taxa básica de juros brasileira (Selic) e o índice de inflação IPCA – por exemplo; e, diferentemente dos pós-fixados, os ativos prefixados não são atrelados a indexadores, uma vez que tem como característica uma taxa e um prazo acordado (exemplo: rentabilidade de 12% ao ano).

Aqui cabe relembrar que, mesmo havendo essa previsibilidade quanto ao retorno dos ativos de renda fixa, essa classe de ativos também sofre oscilações nas taxas e respectivos preços devido às expectativas de mercado. Portanto, não podemos associar a rentabilidade dos ativos de renda fixa como sendo uma rentabilidade dada, invariável e não exposta à volatilidade do mercado, pois isso não reflete a realidade. Entretanto, caso o investidor carregue os ativos de renda fixa até o seu prazo de vencimento (não os venda de maneira antecipada, portanto), a rentabilidade dos títulos não será alterada pela mudança de expectativa do mercado. Vamos a um exemplo para facilitar a nossa compreensão, consideramos duas hipóteses:

I) Compra de uma NTB-B 2050 em janeiro/21 a uma taxa de IPCA+4% a.a., considerando que esse investidor irá levar o título até o vencimento;

II) Compra de uma NTB-B 2050 em janeiro/21 a uma taxa de IPCA+4% a.a., considerando que esse investidor queira vender o seu título em setembro/21, ou seja, de maneira antecipada.

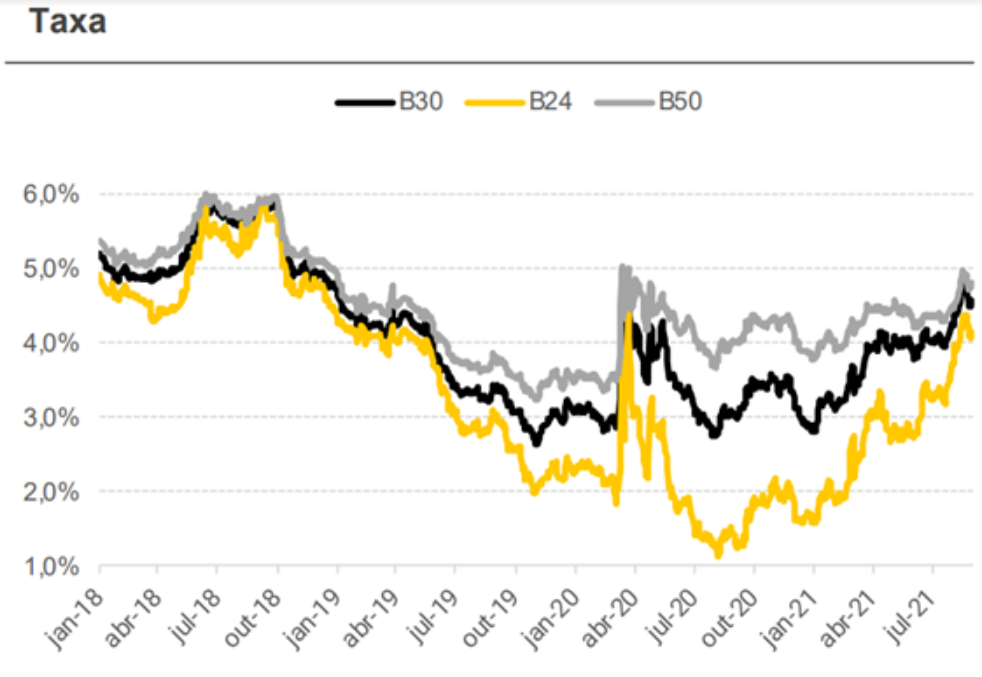

O que ocorrerá com a rentabilidade dos ativos nos dois casos? Considerando a hipótese I, o investidor receberá a rentabilidade acordada no momento da compra, ou seja, IPCA+4% ao ano (juro real de 4% ao ano). De maneira oposta, a hipótese II fará com que esse investidor tenha oscilação na rentabilidade contratada, uma vez que, em setembro/21 esse mesmo título (NTN-B 2050) está remunerando a uma taxa próxima a IPCA+5%. Quando a taxa de um título sobe, o seu preço cai (devido a uma relação inversa), portanto, o cliente – neste caso – sofrerá um deságio, pois o preço atual é inferior ao preço de compra.

Mas então por que é sugerido alocar parte de nossos recursos em ativos de renda fixa, mesmo a rentabilidade podendo “não ser fixa?” Dado o atual cenário de intensa volatilidade instaurado, sobretudo, por questões fiscais (questão dos precatórios, Novo Bolsa Família e reforma do IR), tensões entre poderes (Executivo, Legislativo e Judiciário) e forte crise hídrica brasileira, entre outros fatores, visualizamos as projeções de inflação serem corrigidas “para cima” com dada frequência.

Esse cenário corrobora com a necessidade de termos em nossa carteira ativos de renda fixa que possam nos proteger da inflação (com a finalidade de manutenção do poder de compra), considerando a manutenção dos títulos até o seu vencimento. Assim como, visando um portfólio diversificado para minimizar riscos, uma carteira de renda fixa deve conter ativos pós-fixados como reserva de emergência ou para acompanhar a alta [esperada] na taxa básica de juros (Selic).

Além disso, é interessante possuir parte da carteira em ativos prefixados (mantendo-os até o vencimento), isto porque, historicamente (considerando os últimos 15 anos), ativos prefixados performam melhor que ativos pós-fixados (em % do CDI). Para os próximos meses o mercado visualiza um aumento da taxa Selic a fim de conter as pressões inflacionárias, entretanto, é importante salientar que analistas de mercado defendem a existência de um atual prêmio na curva de juros (de modo que a curva esteja sobre precificada, pagando prêmios acima do que realmente deveria, consideradas as condições econômicas atuais).

Ou seja, a importância de termos ativos de renda fixa se baseia na necessidade de protegermos nossa carteira contra os aumentos graduais de inflação, assim como por que os ativos pós-fixados serão beneficiados pela expectativa de aumento da taxa Selic (e do CDI) e os prêmios de risco (taxas) dos ativos prefixados estarem momentaneamente elevados (sobre precificados). Lembrando que a assessoria de investimento é fundamental a fim de auxiliar os investidores a definir quais são os melhores tipos de ativos de renda fixa, indexadores e o percentual de alocação “adequada” para cada investidor, dependendo do perfil de risco de cada um, horizonte de investimento e objetivo a ser alcançado.