Voltamos novamente aos últimos 12 meses anteriores às eleições presidenciais no Brasil, agora já mirando 2022, e a incerteza de para onde o mercado terá sua rota direcionada nos leva a dúvida de onde aplicar nossos recursos financeiros. Se fosse simples, fácil ou básico, não estaríamos falando de Brasil.

Ao passar dos últimos anos, o parecer incerto de que teríamos alguma trégua em relação ao lado político no Brasil foi martelado quando nos invadiu uma pandemia sem precedentes, e isso tornou o mercado cada vez mais volátil, desde investimentos muito conservadores até os mais arrojados, ficou muito difícil de prever o que aconteceria no dia seguinte. Nesses momentos é ideal que o conhecimento do lado financeiro tenha um olhar mais agudo, é nessa tempestade que muitas vezes aparecem as grandes oportunidades para conseguir rentabilizar a carteira de uma forma mais tranquila, sem precisar ficar assustado todo dia na hora do jornal ou, até mesmo, desprendendo atenção em momentos de lazer, por exemplo, com a família, por causa dos investimentos.

O tato com os ativos vinculados na renda fixa cada vez fica mais acessível para todos os investidores brasileiros, mesmo sabendo que a maioria dos que detém muitos recursos ainda ficam vinculados a ativos como poupança e CDBs atrelados ao CDI, por terem vivido ciclos inflacionários muito intensos décadas atrás. De outro lado, é cada vez mais fácil estar exposto a investimentos que poderão ter retornos atraentes e orgânicos na carteira, independente do tamanho dos recursos financeiros que o aplicador detém, por isso é a hora de começar a trabalhar todos as oportunidades para que nenhuma situação do mercado o deixe perdendo dinheiro ou deixando de ganhar ainda mais.

Em situações de turbulência, sejam elas políticas, fiscais, financeiras, econômicas, entre outras, sempre haverá formas de utilizar recursos do mercado para aumentar as chances de sucesso no retorno do portfólio. O ideal é utilizar uma estratégia onde, independente de para onde a taxa de juros for por causa do estresse do mercado, você não correrá riscos fortes e conseguirá ganhar mais do que aplicando somente em um ativo.

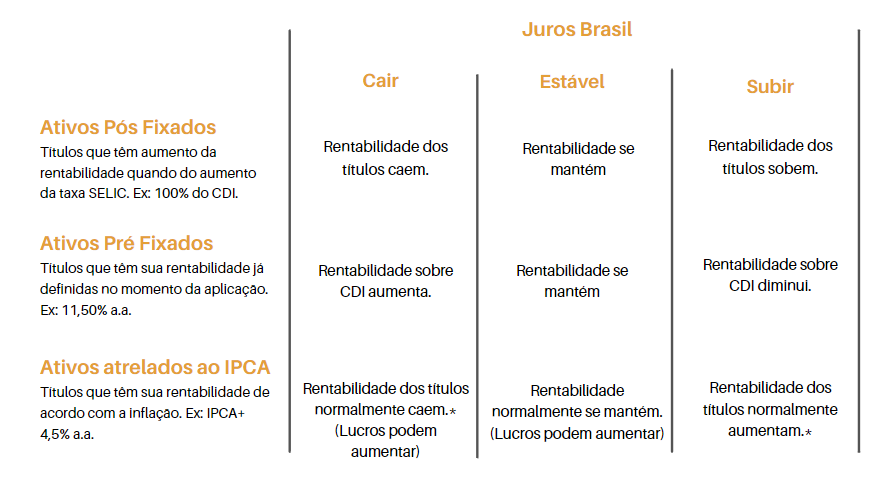

As três classes mais utilizadas em renda fixa ficam em pós-fixada, que é atrelada à taxa SELIC, a prefixada, que você sabe quanto receberá no futuro, e a indexada ao IPCA, que acompanhará a inflação oficial com um prêmio adicional de risco.

Abaixo uma tabela de como estas classes se movimentam com a elevação ou diminuição da taxa de juros.

Obs: Lucros podem aumentar = Vender antecipadamente o ativo com ágio (lucro).

Utilizando como exemplo uma pessoa que somente tenha ativos prefixados neste momento, há um risco de aumento de juros no futuro e que a taxa contratada fique menor que o juros pago no mercado, deixando assim de ganhar com esse aumento. Se a carteira desta pessoa tivesse uma taxa prefixada de 10% ao ano e a taxa Selic subisse até 12%, esse portfólio estaria deixando de ganhar no mínimo a diferença nesse período. Por isso a importância de ter, também, ativos pós-fixados na carteira para retirar riscos de aumento de juros. Da mesma forma o contrário, se todos os ativos estiverem em ativos pós-fixados e a taxa de juros cair, o investidor deixará de ganhar muito além do mercado, prefixando um investimento muito acima do mercado.

Esses dois exemplos de portfólios acabam sendo muito comuns atualmente nas carteiras, tendo muitas chances de ganhos desperdiçadas por tentar adivinhar o futuro do mercado ou pelo receio de alocar recursos em ativos ainda não conhecidos.

Não tente adivinhar o futuro, siga os sinais do mercado

Como vivemos atualmente num período de grande inflação, 10% nos últimos 12 meses, os títulos atrelados ao IPCA tiveram retornos muito altos, sendo que para muitos do mercado o ciclo ainda não finalizou, deixando as portas abertas para novos investimentos nesse tipo de ativo que é de suma importância para proteção de qualquer carteira. Além disso, muitos papéis vinculados à inflação têm a característica de ser isenta de imposto de renda.

Utilizando como base uma debênture que é atrelada ao IPCA e hoje tem uma taxa para investimento de IPCA + 5% a.a., o investimento dará a segurança que, se ocorrer uma crise inflacionária maior, o recurso estará seguro e tendo bom rendimento. Caso ocorra de a inflação cair e consequentemente a taxa de juros ter uma diminuição futura na SELIC, os ativos começarão a ter suas taxas reduzidas, neste caso, por exemplo, pagando IPCA + 4% a.a. Como o investimento foi feito a IPCA + 5% a.a. a carteira renderá mais que o mercado e também terá a possibilidade de vender o papel para outra pessoa, embolsando o lucro adicional (diferença do IPCA + 5% a.a. para IPCA + 4% a.a.) muito antes do vencimento do ativo e posicionando o recurso obtido em outro investimento no momento.

Se olharmos para o futuro, é imprescindível estar posicionado em ativos pós-fixados, esperando a alta já precificada do mercado para as próximas reuniões do COPOM, estar comprado em ativos prefixados que neste momento pagam prêmios muito acima do projetado do mercado e também em ativos atrelados a inflação, já que não sabemos até quando esse indicador terá uma pausa e começará a diminuir seu aumento. Somente assim o investidor conseguirá, de forma estável, ter rendimentos crescentes e positivos em relação ao mercado, sempre observando a liquidez dos papéis e o risco de cada emissor, que vai de acordo com o perfil do investidor.

Estar atento ao mercado e junto a um profissional na hora da alocação pode fazer a diferença nos resultados de uma carteira de investimentos.