À exceção da caderneta de poupança, os investimentos mais populares da renda fixa brasileira são os Títulos Públicos Federais. Ao investir em um título público, o investidor está fazendo um empréstimo ao Governo Federal, que usará os recursos para investimentos em áreas como infraestrutura, saúde e educação.

No texto de hoje, vamos lhe explicar como funcionam estas aplicações, suas vantagens, desvantagens e mais.

Como investir em títulos públicos?

Quando você compra um título público, você está comprando um título da dívida pública federal. O capital alocado irá para o Tesouro Nacional, o ‘caixa’ da União, órgão do Ministério da Fazenda responsável por receber e gerir o dinheiro arrecadado pela Receita Federal e outros órgãos do governo.

Há duas maneiras de o investidor entrar para o mercado de títulos públicos: através do Tesouro Direto ou do mercado secundário. Ambas as alternativas possuem suas características próprias e podem ser vantajosas para diferentes tipos de investidor.

Tesouro Direto

O Tesouro Direto é um programa criado no ano de 2002, em uma parceria do Tesouro Nacional com a BM&F Bovespa — hoje B3. A iniciativa tem como objetivo a venda de títulos públicos federais para investidores pessoa física de maneira totalmente digital e com tickets mais acessíveis.

Atualmente, o Tesouro Direto permite aplicações a partir de R$ 30 por mês, com um limite mensal de R$ 1 milhão por investidor. Não há, no entanto, limite de valor para resgate dos ativos.

Mercado secundário

Para investidores de maior patrimônio ou investidores pessoa jurídica, recentemente habilitados para investir em títulos públicos, uma alternativa ao Tesouro Direto é o mercado secundário.

Apelidado de ‘Tesouro Indireto’, essa modalidade de investimento na dívida pública pode trazer taxas mais interessantes para o investidor. Isto porque os ativos ficam sob custódia do Sistema Especial de Liquidação e de Custódia (Selic), e não da B3 como no Tesouro Direto, ficando livre da taxa cobrada pela Bolsa.

Tipos de Tesouro

O Tesouro Nacional emite títulos de dívida nas três principais categorias de investimento em renda fixa: prefixado, pós-fixado e híbrido.

Títulos prefixados tem uma rentabilidade anual pré-determinada, que não oscilará de acordo com a variação de indexadores ou com o humor do mercado.

Enquanto isso, títulos pós-fixados têm seu desempenho atrelado à variação de determinado indexador ao longo do período de aplicação. Entre os títulos públicos, o indexador mais utilizado é a taxa Selic.

Um meio termo entre o prefixado e o pós-fixado, os títulos híbridos têm seu desempenho determinado pela soma do desempenho do indexador contratado e uma taxa bônus prefixada. O principal título híbrido no mercado brasileiro é o Tesouro IPCA+.

Outras modalidades de títulos públicos são o Tesouro IGP-M — pós-fixado, não emitido desde 2006 — e o Tesouro RendA+ — nova modalidade voltada para aposentadoria complementar, com rendimento híbrido vinculado ao IPCA.

Você pode conferir todas as modalidades de títulos disponíveis no Tesouro Direto no portal do programa. Para investir no mercado secundário, o investidor deve conferir os títulos disponíveis na sua corretora através da plataforma da mesma ou do seu assessor de investimentos.

Vantagens e desvantagens dos títulos públicos

Podemos afirmar que a principal vantagem dos títulos públicos ante outros ativos, inclusive os de renda fixa, é a sua segurança. Ao emprestar seu capital para o Tesouro Nacional, o investidor está agindo como doador para o melhor pagador do mercado interno: o governo.

No mercado financeiro, consideramos que títulos públicos possuem ‘risco soberano’, ou seja, o risco de calote no investimento é próximo a zero.

Como você já sabe, no mercado financeiro os riscos e o potencial de rendimento de um investimento estão sempre ligados. Desta forma, os títulos públicos não possuem as maiores taxas de retorno do mercado, mas funcionam como um dos principais benchmarks do mercado — títulos bancários e de crédito privado precisam remunerar mais do que o Tesouro para compensar o risco adicional.

A maior desvantagem dos títulos públicos, no entanto, pode ser a sua liquidez. Na maioria das vezes, os títulos do Tesouro são investimentos de longo prazo, alguns com vencimento na década de 2060, e, por isso, pode ser mais demorado ou oneroso para o investidor se desfazer da aplicação caso necessite do capital.

De forma geral, os títulos públicos têm espaço na carteira de todos os tipos de investidores. Desde os mais conservadores, com aversão às oscilações do mercado, até os investidores mais arrojados que buscam proteção para parte da carteira ou precisam de títulos públicos para usar como garantia em operações de maior complexidade e risco.

Imposto de Renda nos títulos públicos

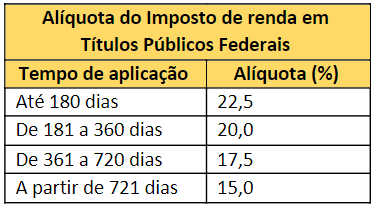

Como investimentos de renda fixa, os títulos do Tesouro seguem a tabela regressiva de alíquota do Imposto de Renda (IR). A partir de dois anos de aplicação, o IR sobre os rendimentos passam a ser de 15%.

Abaixo, você confere a tabela da alíquota do IR sobre os investimentos em renda fixa:

Quer começar a investir com o auxílio de um assessor de investimentos

Clique no link, conheça a Messem Investimentos e inicie a sua jornada no mundo dos investimentos.