As BDR’s (Brazilian Depositary Receipt) são recibos de ações de empresas estrangeiras negociadas no Brasil. Até outubro do ano passado, somente investidores qualificados podiam negociar esse tipo de ativo. Esse tipo de investidor dever possuir no mínimo um milhão de reais investidos e atestar conhecimento. Porém, desde então, a negociação do ativo foi autorizada para os pequenos investidores.

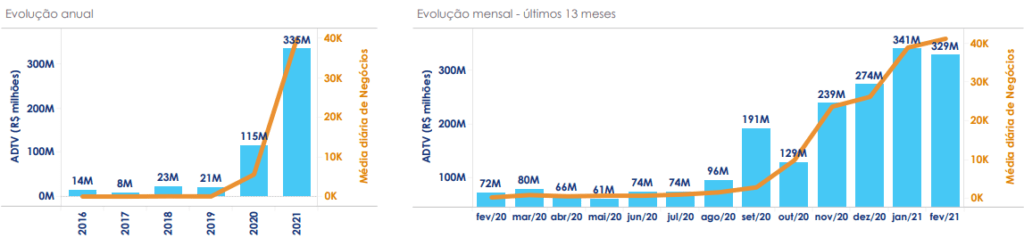

Essa alteração nos requisitos para adquirir as BDR’s, atraiu muitos investidores que desejavam investir em empresas famosas internacionalmente, como Apple, Disney e Tesla. A alta no volume de negociações vem em crescente exponencial desde o final de 2020. Os números mais que dobraram e, apesar de fevereiro apresentar uma diminuição em relação a janeiro, ainda há muito espaço para o crescimento, que pode ser observado nos gráficos a seguir.

Fonte: Boletim Mensal BDR Não Patrocinado, B3 – Brasil, Bolsa, Balcão.

Todos os investidores que terminaram o ano de 2020 com BDR’s sob custódia, deverão incluir o investimento na declaração anual do Imposto de Renda que tem prazo de entrega até o dia 30 do mês seguinte. Como esse mercado ainda é novidade para a maioria dos investidores Pessoa Física, selecionamos os principais pontos que você deve saber para declarar esses papéis.

Bens e Direitos

O saldo investido em 31 de dezembro de 2020 deve ser informado em “Bens e Direitos”, informando a quantidade sob custódia, o preço médio pago, as informações descritivas da BDR e a corretora pela qual foi feita a aquisição. Ao descrever os dados do título é melhor pecar pelo excesso do que pela falta.

Dividendos

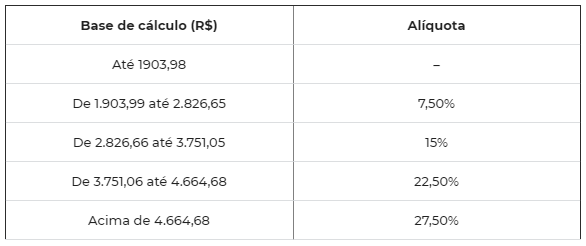

Os dividendos pagos pelas empresas de capital aberto no Brasil são isentos de imposto de renda. Com as BDR’s é diferente, a tributação acontece no país de origem (se houver) e é tributado também no Brasil. Em alguns casos é possível abater o recolhimento feito no local de origem do emissor. Essa tributação segue a tabela progressiva mensal e deve ser recolhida mensalmente pelo investidor através de carnê-leão, conforme a tabela abaixo. O investidor deve efetuar o processo até o último dia útil do mês seguinte ao recebimento dos dividendos, emitindo DARF pelo programa da Receita Federal, código 0190.

Fonte: Receita Federal.

Ganho de Capital

Assim como quem lucra com a operação de ações, o investidor que apresentou lucro ao operar BDR’s deve emitir DARF e recolher 15% sobre o lucro em caso de Swing Trade e 20% sobre operações Day Trade. A DARF deve ser emitida até o último dia útil do mês seguinte, através do código 6015. A diferença é que, ao contrário das ações, as BDR’s não têm nenhum tipo de isenção. Vale ressaltar ainda que os prejuízos também devem ser informados para futura compensação.