O ano de 2023 foi marcado por uma intensa volatilidade nos mercados globais, impulsionada por uma série de eventos de grande relevância. Destacam-se a elevação das taxas de juros pelos principais bancos centrais na tentativa de conter o avanço da inflação (que atualmente ainda se encontra acima das metas), a crise nos bancos regionais americanos e sinais cautelosos sobre a reabertura econômica chinesa. Conflitos geopolíticos, como os entre Rússia-Ucrânia e Israel-Hamas também exerceram influência significativa. Apesar desse cenário macroeconômico desafiador, os mercados globais experimentaram uma recuperação ao longo do ano, com o Brasil se destacando como um dos principais protagonistas desse processo. O crescimento econômico acima das expectativas, as políticas econômicas mais favoráveis do que inicialmente previstas, o início do ciclo de redução da taxa Selic, a alta exposição a setores ligados em commodities e bancos e múltiplos descontados em relação aos múltiplos históricos foram os principais fatores que fizeram o Ibovespa encerrar o ano próximo ao patamar recorde de 134 mil pontos.

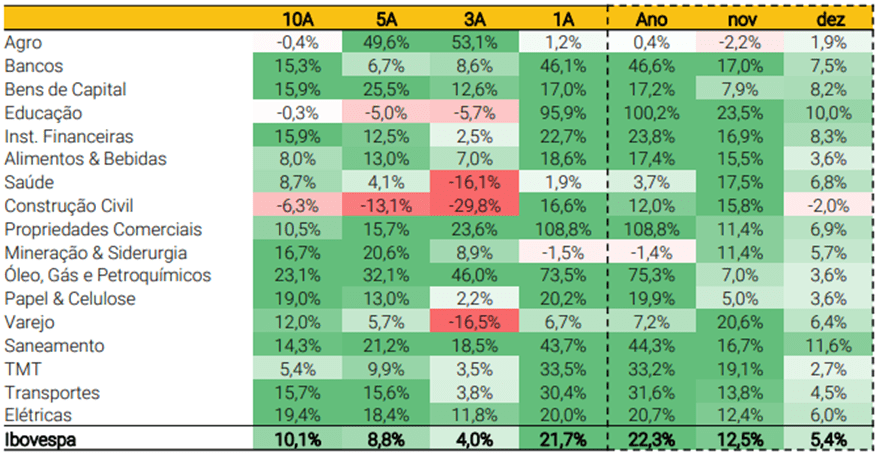

No acumulado do ano, o Ibovespa registrou um retorno de 22,3%, o melhor desempenho desde 2019 e a 11ª maior alta entre 40 das maiores bolsas do mundo. Este rendimento foi bem acima do CDI do período (13,04%) e da inflação dada pelo IPCA (4,68%), sendo o retorno de 10,4% provenientes das principais ações do índice por valor de mercado (VALE3, PETR4, ITUB4, PETR3 e BBDC4), correspondendo a 46,7% do desempenho total do índice durante esse período. A Petrobras se destacou como o melhor desempenho, contribuindo com +33,0% para o resultado do Ibovespa ao somar PETR4 e PETR3. O desempenho de cada setor no índice é apresentado na Figura 1. Nota-se que os setores que mais impulsionaram os ganhos foram Óleo, Gás e Petroquímicos (+75,3%) e Bancos (+46,6%), que são tradicionalmente defensivos, reiterando a postura de cautela dos investidores. Os setores de Propriedades Comerciais (+108,8%) e Educação (+100,2%) destacaram-se com os melhores desempenhos, em virtude do ciclo de redução da taxa Selic.

Figura 1 – Desempenho setorial do Ibovespa em 2023. Fonte:Bloomberg, XP Research. Dados de 28/12/2023.

Para 2024, vislumbra-se melhorias importantes no cenário macroeconômico, com uma tendência de desaceleração da inflação e a ideia de um “pouso suave” na economia. Alguns fatores alimentam a esperança de que o Brasil possa continuar sendo um porto de investimentos e entregar bons retornos nos investimentos de renda varável, conforme detalhados a seguir:

- Valuation atrativo

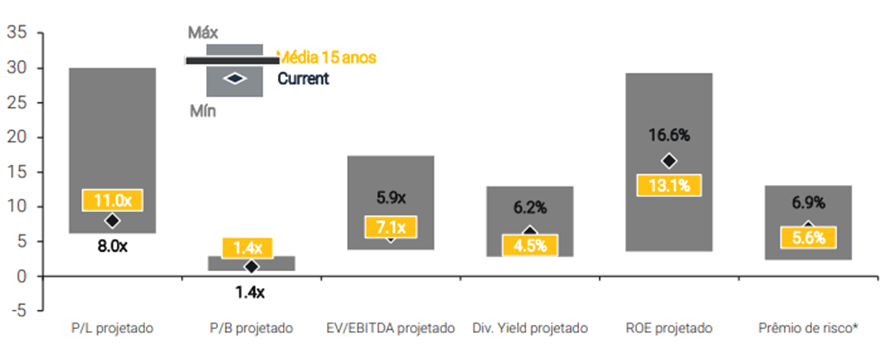

A Figura 2 apresenta as principais métricas de avaliação sobre o índice Ibovespa, tais como: Preço/Lucro, Preço/ Valor Patrimonial, EV (Valor de Firma) /EBITDA, Rendimento de Dividendos projetado, conhecido como Dividend Yield, ROE (Retorno sobre o Patrimônio Líquido) projetado e prêmio de risco. Deste modo, vemos que o Ibovespa ainda negocia a múltiplos de P/L abaixo de suas médias de 15 anos, assim como a relação EV/EBITDA. O ROE, o DY projetado e o prêmio de risco negociam acima das médias, reiterando a visão de que o índice segue descontado sob a ótica fundamentalista. Esta análise permanece válida excluindo Petrobras e Vale, que possuem peso elevado no índice.

Figura 2 – Métricas de valuation do Ibovespa. Fonte:Bloomberg, XP Research. Dados de 27/12/2023.

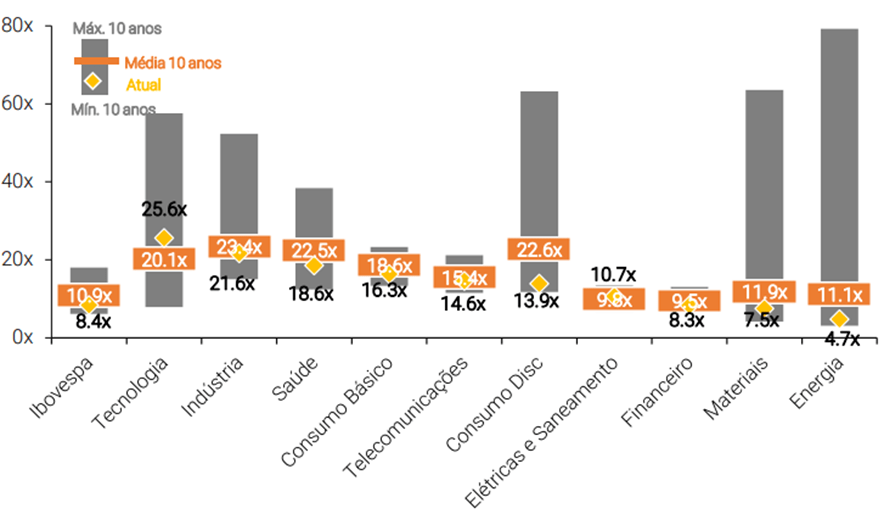

A Figura 3 apresenta a relação de Preço/Lucro projetado para cada setor do Ibovespa, em comparação com seus múltiplos médios de 10 anos. Observa-se que ainda há um desconto de 23% na relação P/L do índice e descontos significativos nos setores de consumo discricionário, materiais e energia.

Figura 3 – Relação de Preço/Lucro projetado por setor. Fonte:Bloomberg, XP Research. Dados de 27/12/2023.

- Fluxo de investidores globais

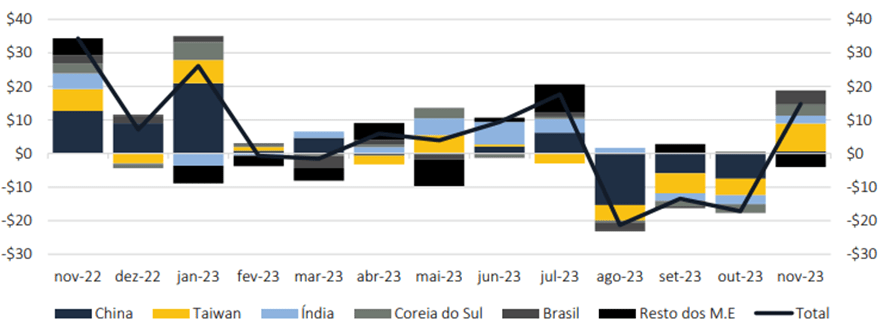

O Brasil atualmente desfruta de uma posição privilegiada em comparação a outros países emergentes, atribuída à ausência de conflitos geopolíticos, perspectivas econômicas favoráveis e controle da inflação. Em 2023, houve a entrada de fluxo estrangeiro de quase US$ 6 bi em ações brasileiras, responsáveis pela maior parte do fluxo do Ibovespa no ano e com potencial para se estender ao longo de 2024. A Figura 4 apresenta o saldo de fluxo estrangeiro para mercados de ações emergentes, no qual se evidencia a relevância dos fluxos de entrada no Brasil, destacados na cor cinza escuro.

Figura 4 – Saldo de fluxo estrangeiro para mercado de ações emergentes (US$ bi). Fontes:B3, IIF, XP Research. Dados de 26/12/2023.

- Ciclo de corte da taxa Selic

O ciclo de redução das taxas de juros já está em curso, e a economia brasileira encontra-se à frente em termos de política monetária em comparação com seus pares globais. Historicamente, os períodos de flexibilização são benéficos para as ações brasileiras, destacando-se especialmente as empresas de menor capitalização, conhecidas como Small Caps, pois esse cenário aumenta a propensão à tomada de riscos.

Claramente, o mercado financeiro é dinâmico e irá requerer ajustes contínuos ao longo de 2024, especialmente devido à persistência de níveis elevados de juros e a possibilidade de alguns destes impactos se refletirem na economia real. Consultar um especialista em renda variável pode ser fundamental para orientar suas decisões de investimento.